亞馬遜是一家從來不缺乏故事的企業,彷彿與生俱來的話題和爭議總是充斥其中。過去,亞馬遜講的是一個新型零售業態如何顛覆傳統的故事。即將過去的2015年,亞馬遜更新了自己的故事版本,開始鄭重其事地講關於雲計算的故事,資本市場也很買賬,推動着亞馬遜的股價不斷創下新高,這一故事版本的更迭也給我們帶來了很多啟示。

首先,我們還是來欣賞一下亞馬遜在2015年的靚麗表現

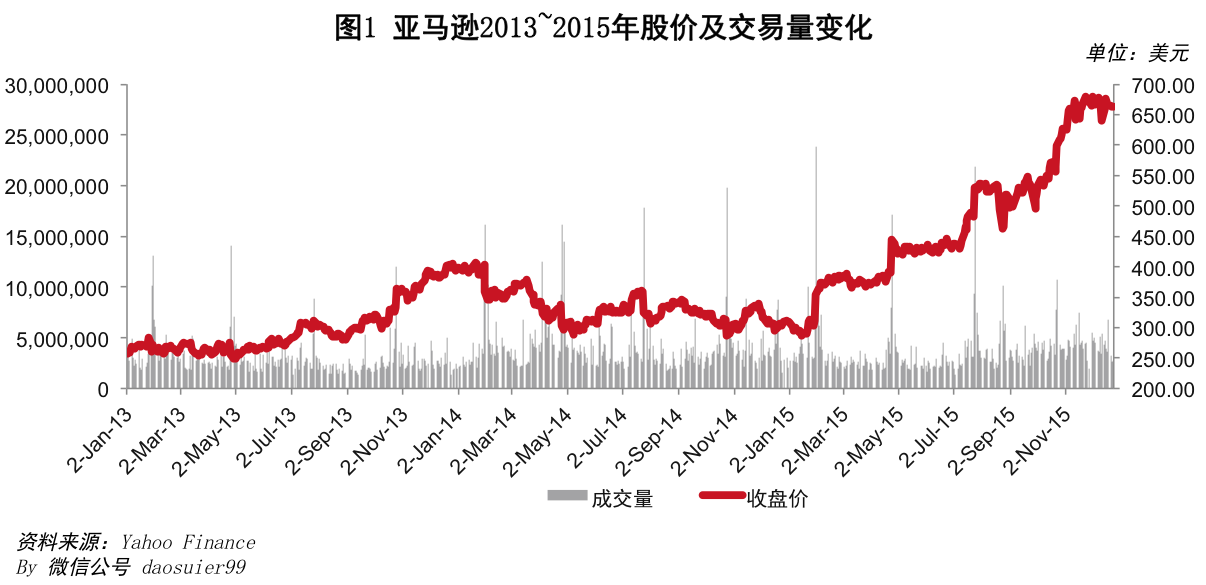

2015年的第一個交易日,亞馬遜的股價是308.52美元,市值1438億美元。如果你有幸在此時入手了亞馬遜的股票,那麼截止聖誕節前的最後一個交易日它的股價已經飆升到了662.79美元,市值3089億美元,收益率高達114.83%。亞馬遜2015年在資本市場上的表現堪稱靚麗,時隔一年市值又重新回到了高速增長的軌道上。

這一年還有一個歷史性的事件。2015年7月24日,亞馬遜的市值超越了沃爾瑪,成為全球市值最高的零售商,並且此後一騎絕塵,背後留下了沃爾瑪依然在緩慢回落的身影。要知道2014年沃爾瑪的營業收入5.5倍於亞馬遜,2015年也應該在5倍以上。

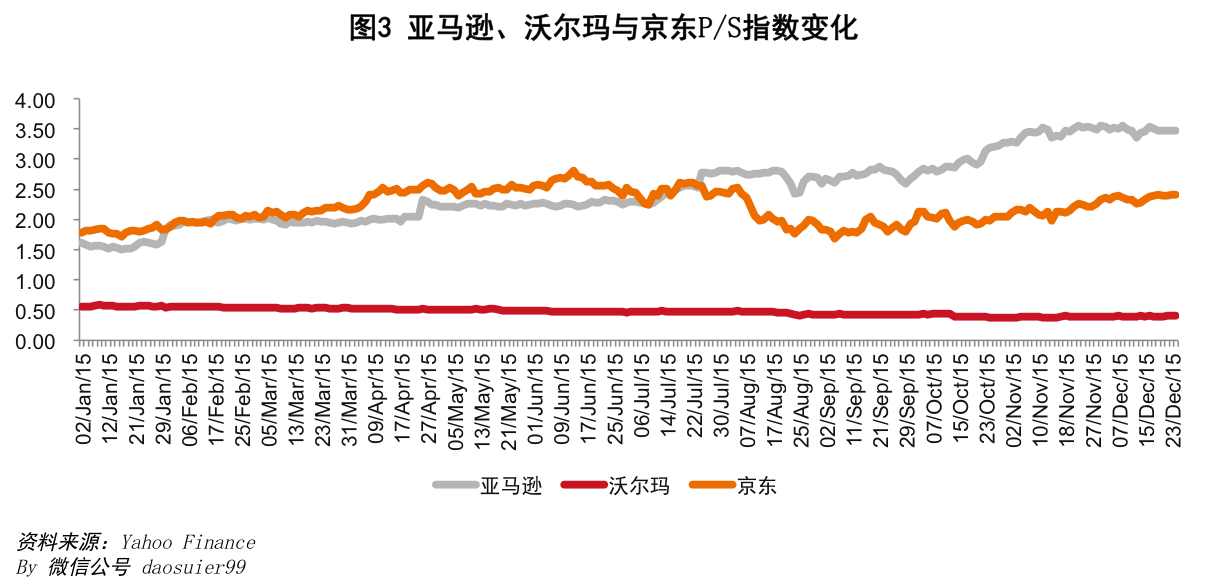

與此相對應的是,亞馬遜的估值倍數得到了大幅提升。此處,估值倍數我們採用P/S法,即股價除以每股營業收入,每股營業收入選取2014年全年的數字。亞馬遜今年年初的P/S為1.62,低於京東的1.77,隨後便不斷提升至12月24日的3.47,超過了京東的2.41。沃爾瑪的P/S值則一直處於低位且不斷下滑。

不過,亞馬遜在2014年的表現並不如此靚麗,甚至有點強弩之末的味道。

我們都知道亞馬遜一直是資本市場上的一個奇葩,每年都處於盈利與虧損的邊緣,而且虧損的年份顯著大於盈利的年份,但是資本市場卻不斷給予亞馬遜很高的估值。相比蘋果、Google等企業幾十倍的P/E,亞馬遜經常數千倍的P/E高的可不是一點半點。但是在2014年這樣的高估值受到了越來越多人的質疑,原因是大家發現亞馬遜的電商業務越來越難以繼續支撐如此高的估值,這也拖累了亞馬遜的股價。從圖1中我們可以看出:整個2014年,亞馬遜的股價都處於下行區間,這在以往年份是不多見的。

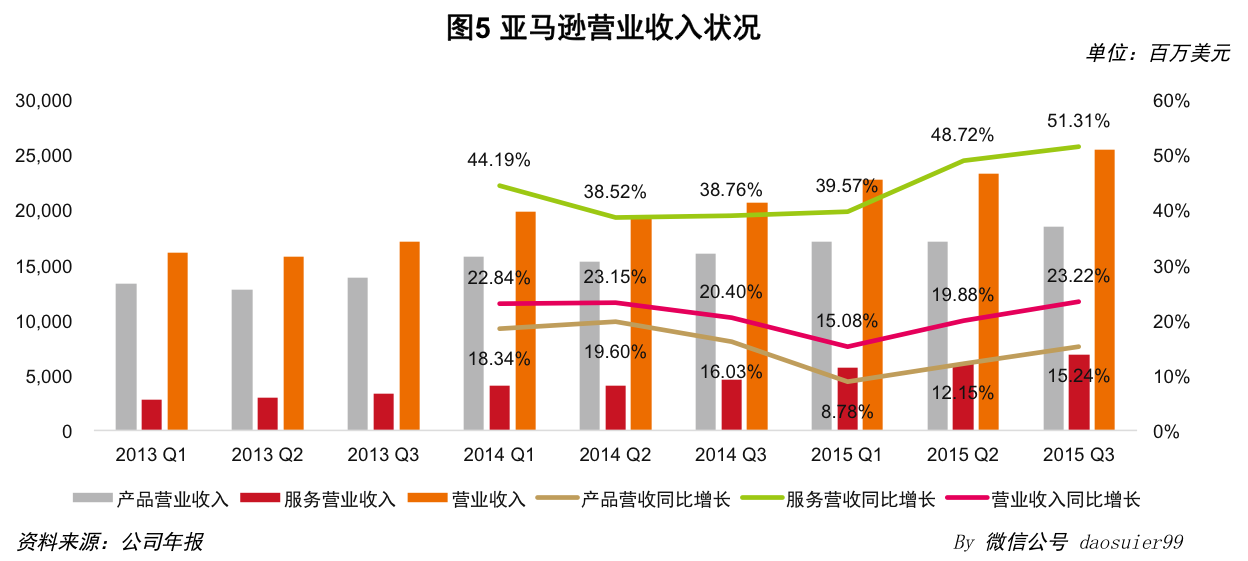

2014年,亞馬遜的營收增速下滑至19.5%,略高於美國電子商務行業的平均增速。今年亞馬遜營收的增速預計與去年持平,維持在19.5%,依舊不是很高。

從營業收入的構成來看,雖然來自於服務方面的收入正在快速增長,但是亞馬遜來自於產品銷售方面,即電商業務的收入增長已經比較乏力。

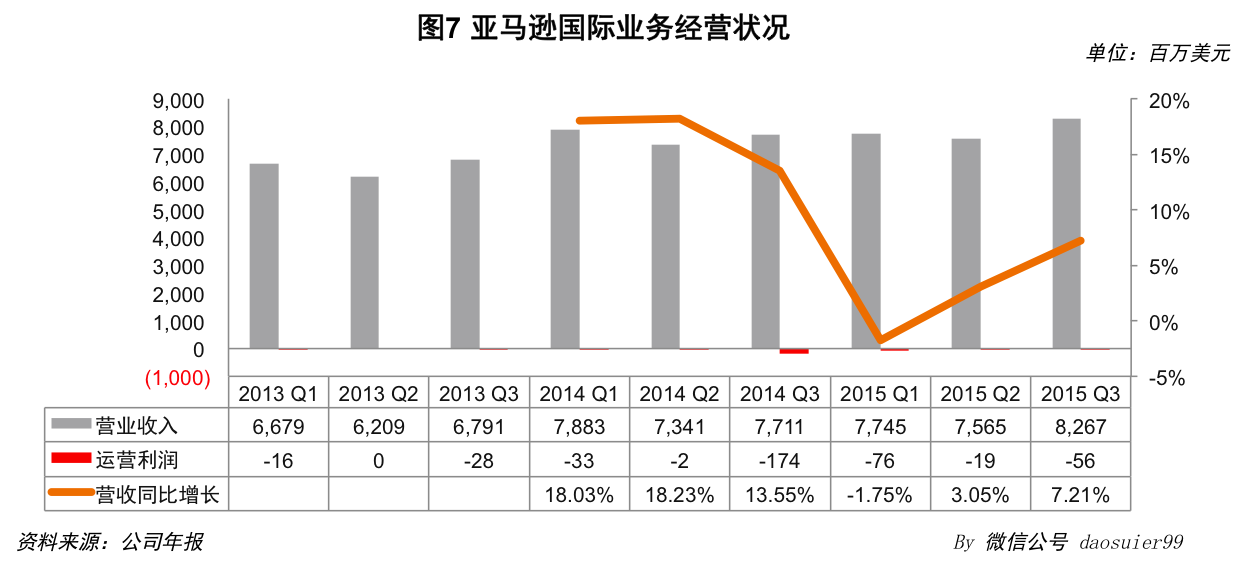

從區域來看,亞馬遜在財務報表中將其電子商務的收入劃分為北美和國際兩個部分。2014年,亞馬遜的北美和國際部分的營收增速都處於低點。即便是到了2015年,雖然北美增速有所回暖,以高於2014年的速度增長,但是來自於國際部分的收入卻依舊非常疲軟,甚至在2015年第一季度出現了同比下降,而且亞馬遜國際部分還處於嚴重虧損的狀態。

綜合來看,2014年,甚至更早從2012年開始,亞馬遜的電商業務就開始遇到了挑戰。進入2015年,受益於北美業務的良好表現,這一狀況有所好轉,但是難言根本上的改觀,最起碼不足以支撐亞馬遜一年1600多億美元的市值增長。

幸運的是,AWS的異軍突起讓投資者對亞馬遜的未來又充滿了希望

當資本市場開始質疑亞馬遜高估值的時刻,它在2015年4月份發佈的第一季度財報中,選擇公開了來自於AWS即雲計算方面的財務狀況。

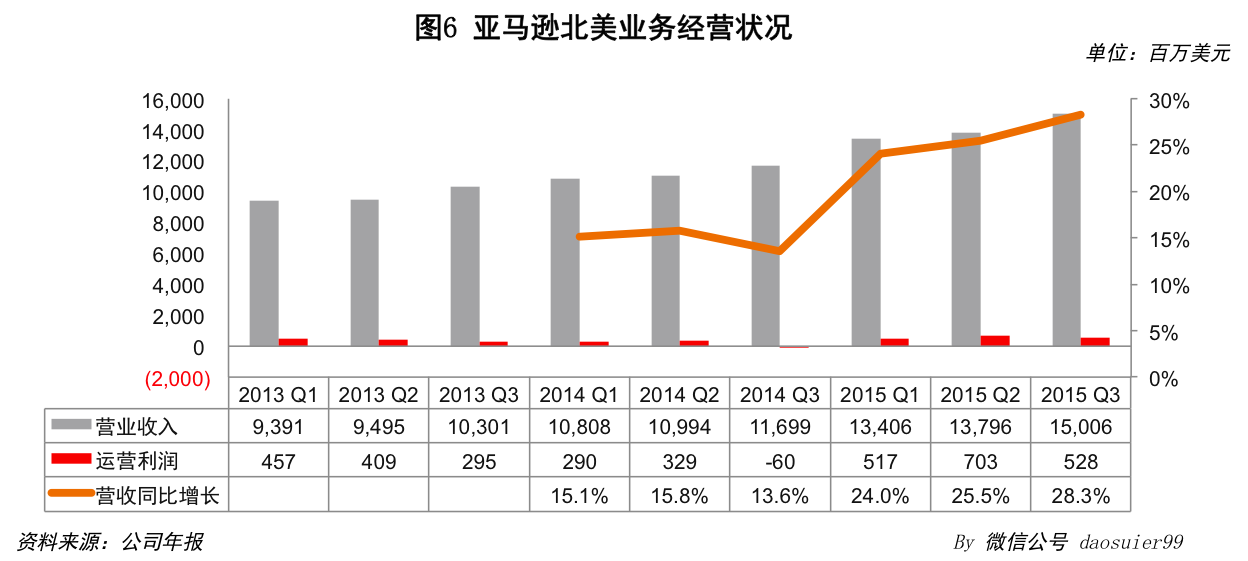

一直以來,業內對亞馬遜AWS的收入有着很多猜測,但是它第一次正式公佈的數字還是超越了很多人的預期,更重要的是這一收入在隨後兩個季度繼續着非常優異的表現。不僅如此,來自於AWS的運營利潤也非常可觀,2015年第三季度亞馬遜來自於AWS的運營利潤為5.21億美元,這與其在北美部分電商業務的運營利潤5.28億美元旗鼓相當,而亞馬遜國際電商業務則虧損了5600萬美元,這樣但就AWS一項業務的運營利潤就超過了整個電商。

當前雲計算還處在快速發展的過程中,未來它很有可能成為像水電煤一樣的商業基礎設施,今天火熱的大數據、智能硬件等的發展也都非常依賴於雲計算技術的成熟與普及,可以説雲計算具有非常廣闊的發展空間。雲計算不但能為亞馬遜帶來豐厚的利潤,也將進一步完善亞馬遜的生態體系。考慮到雲計算業務快速發展的現狀,以及亞馬遜在此領域的領先地位,資本市場的瘋狂恐怕也就不難理解了吧,AWS極大地拉昇了亞馬遜的市值。

永遠着眼未來,亞馬遜的案例帶給我們的啟示

亞馬遜一直是一家着眼於未來的企業,除了互聯網泡沫那極為艱難的幾年,貝索斯一直特立獨行,不在乎外界對其虧損的評價,也不在意公司股價一時的起伏。亞馬遜成立的20多年裏,有兩項其一直不斷堅持的投資,這為其帶來了豐厚的回報。

第一是針對物流領域的投入。這不僅大幅降低了公司的履約成本,提升了公司的運作效率,也帶來了良好的用户體驗,更重要的是這成為亞馬遜電商生態形成的基礎。關於這方面的事情,我們並不陌生,就不在此詳述了。

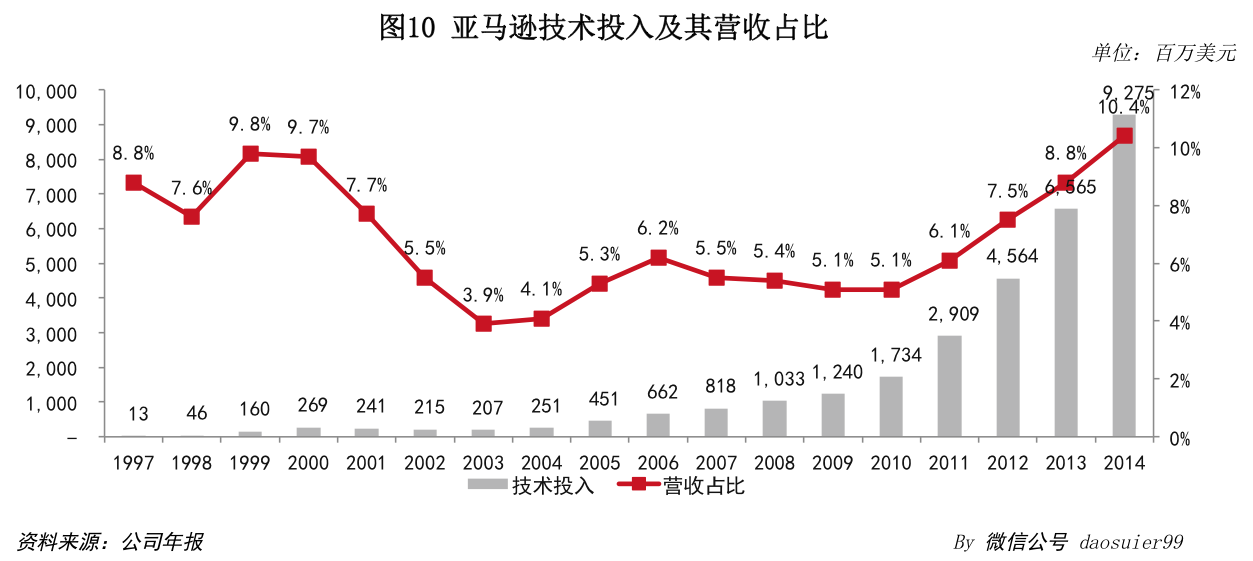

第二個就是在技術領域的投入。從下圖可以看出,亞馬遜技術領域的投入一直很高。亞馬遜初期技術方面的營收佔比約為9%,此後,受互聯網泡沫的影響,由於亞馬遜面臨着史上最嚴重的生存挑戰,這一比率下降到了3.9%的歷史低點,但緊接着就繼續了逐漸攀升的趨勢。隨着2003年至2007年這一比率的提升,亞馬遜為我們帶來了Kindle系列的電子書和平板電腦。最近幾年技術領域更進一步的投入則迎來了AWS的快速發展。可以説,技術領域的重金投入為亞馬遜帶來了豐厚的回報。

我們在此時提亞馬遜的着眼未來,提亞馬遜在物流和技術領域的重金投入具有特殊的意義。對於今天國內的電商巨頭來説,他們未來極有可能經歷亞馬遜從2012年開始經歷的增速快速下滑,這不是説電子商務不再具有前景了,而是隨着巨頭們營收基數的擴大,繼續高速的增長將會越來越困難。

事實上,今年我們已經看到不管是行業增速,還是阿里巴巴、京東等電商巨頭的增速都出現了不同程度的下滑。當然,我們今天的增速依然遠高於亞馬遜,但是再過5年呢,我們又當依靠什麼支撐較高的估值,又當如何讓企業繼續卡住未來的咽喉。

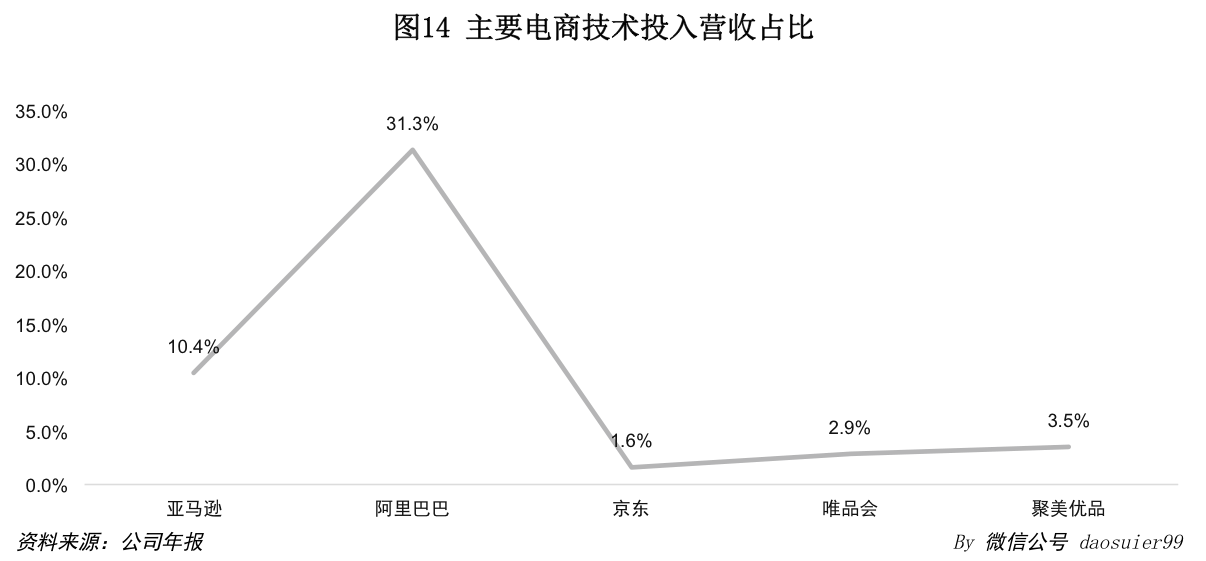

任何的收穫都來自於默默的耕耘,亞馬遜數年在技術領域的高投入才有了今天的AWS。如果説上面的比例還不夠顯明的話,絕對數值的衝擊力也許會更強。2014年,亞馬遜技術領域的投入為92.75億美金,而我國電商企業的技術投入不管是從絕對數,還是相對數上來看都與之有着相當的差距。

看看亞馬遜,任何企業都應該多思考未來,多為未來投資,這不僅僅是為了找到下一個利潤增長點,更重要的是為企業未來的發展打造一個更加完備的生態體系。

【作者貞元,關注零售電商,關注科技如何改變商業,歡迎關注微信公號daosuier99】

*文章為作者獨立觀點,不代表虎嗅網立場

本文由 貞元 授權 虎嗅網 發表,並經虎嗅網編輯。轉載此文章須經作者同意,並請附上出處(虎嗅網)及本頁鏈接。原文鏈接http://www.huxiu.com/article/135505/1.html

資料來源:虎嗅網

請按此登錄後留言。未成為會員? 立即註冊