早在 2010 年,愛範兒的一篇文章就介紹過,移動支付是如何在社會問題上起到積極作用的。當時阿富汗戰場上腐敗盛行,由於 97% 地區沒有銀行,一線軍警的薪水只能通過現金髮放,結果是遭到各級官僚的層層剋扣 。直到叫做 M-Paisa 的移動金融服務出現,允許人們通過手機收款、轉賬、並在當地的服務點兑現。北約用它來支付薪水,才徹底去除了腐敗的機會。

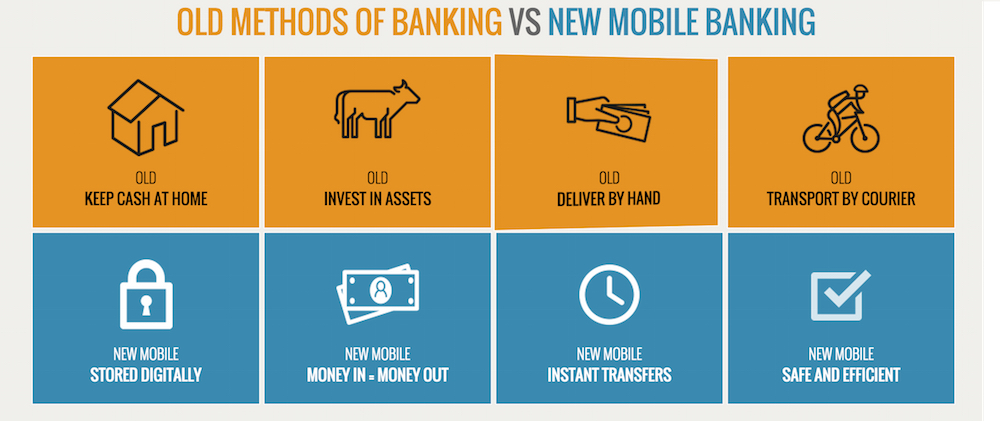

如今,當發達國家人民已經開始用 Apple Pay 綁定信用卡、使用最先進的支付技術進行交易時,貧困地區的許多人仍然習慣把錢放在家裏。由於建銀行和設立 ATM 機的固定成本很高,而貧困地區極小的交易需求無法支撐銀行的運營成本,發達國家人民早已視作理所當然的銀行服務,對他們來説仍然遙不可及。

全球仍有 25 億人沒有自己的銀行賬户。他們因此無法貸款、存款,負擔不起醫療和教育的費用,從而失去進一步個人發展的機會。

最近,比爾·蓋茨在和妻子 Melinda 共同署名的2015年度通信中預測:到 2030 年, 20 億貧困人口將能夠享受移動支付和金融服務,這將大大改善他們的生活。

移動金融服務在一些發展中國家已經相當普及。

2007 年從肯尼亞發展起來的 M-PESA 被認為是發展中國家最成功的移動金融服務。通過這一系統,肯尼亞人可以用手機轉賬、存款,只需要通過短信就可以進行交易。M-PESA 能夠快速流行開來的主要原因是,它是由肯尼亞最大的手機運營商 Safaricom 提供的,人們對其熟悉而且信任。 M-PESA 賬户與個人的銀行賬户綁定,不僅可以實現個人之間的點對點轉賬,進行在便利店支付等 C2B 交易,還在一些地區可以直接用於支付水電費等。

到 2014 年為止,M-PESA 能夠在肯尼亞、坦桑尼亞、剛果、南非、斐濟、萊索托、莫桑比克、羅馬尼亞、埃及、印度等十個發展中國家使用。去年,肯尼亞通過 M-PESA 產生了 200 億美元的交易,相當於當地 GDP 的 40%。在過去 8 年間,肯尼亞使用移動金融服務的人數從 2007 年的 30% 增加到了現在的 65%。

The Verge 的報道稱,研究機構 Groupe Speciale Mobile Association (GSMA) 數據顯示,全球移動金融服務從 2010 年的 64 家到 2013 年底增長到了 219 家。在阿富汗,移動支付服務可以用於繳納罰款,在坦桑尼亞可以用來交税,一定程度上防範了當地的腐敗問題。

經濟學家穆罕默德·尤努斯曾經在孟加拉國創建為窮人提供小額信貸服務的鄉村銀行,並因此獲得諾貝爾和平獎。然而對更貧困地區的人們來説,他們急需的是存款、轉賬、支付這些最基礎的金融服務。移動金融服務並不一定能直接幫助窮人脱貧,但它能使低收入人羣安全保存並更有效地利用資金,方便他們進行交易、投資,從而改善生活。

一個典型的例子是肯尼亞維多利亞湖沿岸的村莊Sori。捕魚是當地的經濟支柱,男人負責捕魚,女人負責處理魚肉、賣魚、掌管財務。 在 M-PESA 出現之前,她們要每天坐車去市場,花一週時間才能賣掉兩袋魚。不僅在來回路途中耗費時間金錢,還要擔心放在家裏的現金失竊或者被丈夫亂花。現在她們只要花一上午的時間,讓大巴把魚運到市場上販賣,然後用手機收錢就可以了。這樣一來,交易的效率大大提高,婦女們對存款也有了更多的掌控權,因而能進行一些長期投資,比如讓孩子接受更好的教育。

發達國家的銀行會最終會開發出移動金融工具,但是發展中國家的用户有更旺盛的需求,對創業者來説可能是更有潛力的市場。因為世界上沒有銀行賬户的 25 億人中,約 10 億人擁有一台手機,而移動金融服務的邊際成本幾乎為零。

蓋茨也指出了移動金融發展仍然存在的一些障礙。比如在一些國家,手機的普及率仍然不平衡。在孟加拉國,46% 的女性有一台手機,而男性的擁有率是 76%。政府監管部門也是潛在的障礙。如果監管部門限制移動金融的發展,那麼創新者將難以進入這一領域。

另一個關鍵因素是,是否有足夠的基礎設施進行電子現金和現金之間的互換。如果不能做到這一點,那麼數字經濟便很難發展。蓋茨認為,在每個社區中要有足夠的零售店提供相應的服務,才能讓移動金融成為主流。

引用“富人的世界不斷有令人興奮的新發展,但是改善窮人生活的仍然是那些最基本的東西——健康和有產出的生活。”

從發展中國家壯大起來的移動金融還可能反過來造福發達國家。美國 2008 年金融危機導致各銀行關閉了近 2000 家地方性的支行。隨着儲蓄賬户產生的利潤走低,銀行對小額的個人金融服務也興趣寥寥。發達國家的低收入人羣也會越來越需要移動金融這樣的解決方案。

比爾蓋茨把移動金融服務看作未來的公用事業。就像(美國)手機用户可以攜號轉卡一樣,他認為未來的移動金融服務可以實現在不同電子賬户之間自由轉賬。存款、支付、轉賬、小額借貸等金融服務會更加簡便、普及、實用。而當低成本、高社會效益的移動金融服務普及開來時,傳統銀行在基礎金融服務方面就會顯得成本高昂而低效。

換句話説,到那個時候,全球 20 億窮人可能不再需要銀行。

題圖來自:asmarterplanet.com 配圖來自:GatesNotes、Wikipedia

資料來源:愛範兒(ifanr)

作者/編輯:韓 雨

請按此登錄後留言。未成為會員? 立即註冊