港股市場近期維持反覆向下格局,周一(13日)單日曾急瀉超過600點,本周一連三日更已回氣逾1,172點,大部分板塊一致向下,當中能源及電力股表現相對堅挺,反映資金傾向政策風險有限及增長能見度較高的股份。隨着近期天然氣價格偏強,受惠於上半年天然氣需求強勁的股份普遍交出不俗的中期成績表,加上接下來更是傳統天然氣需求高企的旺季,受惠國內天然氣需求的股份有機會承接這一浪LNG的漲勢而上。

天然氣旺季前已領漲

國內一般每年10月至第二年的3月,都是天然氣需求旺季,4月至9月份則是淡季。而且今年淡季却不太淡,價格更在旺季前已率先領漲;9月14日,國家統計局公布,9月上旬全國流通領域生產的液化天然氣(LNG)價格再較8月下旬進一步上漲3.7%,達每噸5,976.3元(人民幣,下同),對比8月上旬每噸5,402.5元而言,更明顯增加了10.62%;參考6月下旬及7月上旬每噸3,795.4元及4,050.3元的LNG價格來說,即是踏入下半年單單兩個月多的時間內,LNG價格經已累計上漲了47.55%至57.46%,而去年8月整體價格仍在每噸2,500元左右浮動。

也有留意港股的朋友,相信會特別有感覺:試想下,恒生指數同期由7月初的28,859點的高位,回調至近日近24,990點水平,累計跌幅超過一成,對比LNG價格同期的強勢(漲近五六成),真是情何以堪……

LNG價格上漲原因之一是近年來,國內油氣勘探開發投入减少,天然氣新建產能不足,增儲量未跟上消費量增長的需求有關。而當中的需求缺口,便由進口來填補。今年上半年,國內天然氣進口量同比增長24%。其中LNG進口量佔比達到67%,同比增長更高達92%。當進口比重增加,意味國際天然氣上漲價格會更多傳導到國內。事實上,歐洲天然氣價格也受市場需求強勁帶動,基準荷蘭TTF 9月遠期天然氣價格,較5月份漲了一倍之多,國內價格自然跟漲不少。

雖然天然氣價格今年已累漲甚多,但升勢暫時看來尚未完結。在國家積極邁向「碳達峰」及「碳中和」目標進程下,能源結構面臨調整,在這由傳統能源轉換到更潔淨能源的過程中,天然氣消費比重勢將提升,加上「煤改氣」進程下,需求將持續拉動。而接下來數月更是國內傳統取暖季節,還有冬奧會用氣需求,及步向碳中和進程中將加大天然氣使用,LNG價格有望進一步受支持。

在今年天然氣貿易持續活躍的情况下,上游生產燃氣的企業的成績表明顯受惠,例如昆侖能源(00135.HK)中期持續經營業務的純利同比增加249.87%,至25.96億元,其上半年天然氣銷售量增加30.95%,至210.46億立方米;新奧能源(02688.HK)上半年純利同比增長近39.8%,達到37.65億元。而LNG市場的火爆,除了最直接利好LNG油氣生產商外,還有不少公司能夠受惠,包括LNG儲運企業等。

其中之一為同時挾氫能及LNG兩種清潔能源概念的中集安瑞科(03899.HK)。該公司除了涉及氫能制取及儲運等服務,同樣擁有LNG上游液化模塊,存儲及運輸設備等業務,為國內唯一一家圍繞天然氣實現全產業鏈布局的關鍵裝備製造商和工程服務商,直接受益於天然氣行業正面發展。而且在LNG接收站大型儲罐、LNG加氣站模塊化產品及CNG加氣站這三塊在國內市場佔有率均排名前三。面對國內天然氣需求升溫,國內產氣及海外進口天然氣增加,同樣利好公司儲運業務。

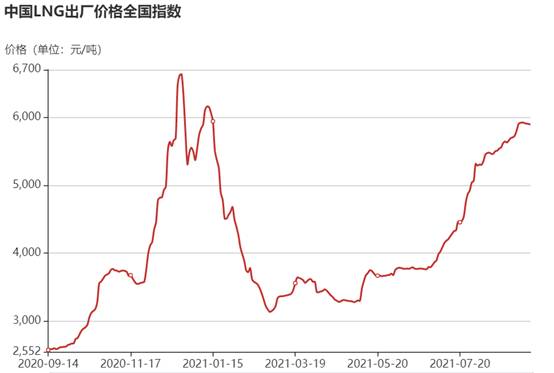

2020年,中國LNG出廠價格全國指數由9月中起持續上升,直至年底達到每噸6634元的高峰,累計升了約1.57倍;此後價格開始回落。直至今年,LNG指數比去年更早展開升浪,年中起已呈平穩向上趨勢,最新已升至接近每噸約6,000元的水平,離去年頂峰不遠同時,加上即將步入傳統需求旺季,價格甚至有可能突破去年高位。

值得留意的是,去年LNG指數升至每噸6000元以上時,中集安瑞科都交出不錯業績。隨着國內經濟快速增長,煤炭、天然氣和電力消費強勁,該公司今年上半年LNG低溫運輸車、LNG罐箱、LPG車和球罐等產品銷量上升,已帶動清潔能源分部的收益大幅同比上升48.7%。在下半年LNG價格有望進一步挑戰去年高位,整體燃氣需求平穩向上之際,該公司的營收還是具進一步增長空間。

在目前風雨飄搖的市况中,有強勁業績基本面支撑,未來增長能見度亦較高,此是否「龍穿鳳」之選,值得大家拭目以待。

天然氣旺季前已領漲

國內一般每年10月至第二年的3月,都是天然氣需求旺季,4月至9月份則是淡季。而且今年淡季却不太淡,價格更在旺季前已率先領漲;9月14日,國家統計局公布,9月上旬全國流通領域生產的液化天然氣(LNG)價格再較8月下旬進一步上漲3.7%,達每噸5,976.3元(人民幣,下同),對比8月上旬每噸5,402.5元而言,更明顯增加了10.62%;參考6月下旬及7月上旬每噸3,795.4元及4,050.3元的LNG價格來說,即是踏入下半年單單兩個月多的時間內,LNG價格經已累計上漲了47.55%至57.46%,而去年8月整體價格仍在每噸2,500元左右浮動。

也有留意港股的朋友,相信會特別有感覺:試想下,恒生指數同期由7月初的28,859點的高位,回調至近日近24,990點水平,累計跌幅超過一成,對比LNG價格同期的強勢(漲近五六成),真是情何以堪……

LNG價格上漲原因之一是近年來,國內油氣勘探開發投入减少,天然氣新建產能不足,增儲量未跟上消費量增長的需求有關。而當中的需求缺口,便由進口來填補。今年上半年,國內天然氣進口量同比增長24%。其中LNG進口量佔比達到67%,同比增長更高達92%。當進口比重增加,意味國際天然氣上漲價格會更多傳導到國內。事實上,歐洲天然氣價格也受市場需求強勁帶動,基準荷蘭TTF 9月遠期天然氣價格,較5月份漲了一倍之多,國內價格自然跟漲不少。

雖然天然氣價格今年已累漲甚多,但升勢暫時看來尚未完結。在國家積極邁向「碳達峰」及「碳中和」目標進程下,能源結構面臨調整,在這由傳統能源轉換到更潔淨能源的過程中,天然氣消費比重勢將提升,加上「煤改氣」進程下,需求將持續拉動。而接下來數月更是國內傳統取暖季節,還有冬奧會用氣需求,及步向碳中和進程中將加大天然氣使用,LNG價格有望進一步受支持。

在今年天然氣貿易持續活躍的情况下,上游生產燃氣的企業的成績表明顯受惠,例如昆侖能源(00135.HK)中期持續經營業務的純利同比增加249.87%,至25.96億元,其上半年天然氣銷售量增加30.95%,至210.46億立方米;新奧能源(02688.HK)上半年純利同比增長近39.8%,達到37.65億元。而LNG市場的火爆,除了最直接利好LNG油氣生產商外,還有不少公司能夠受惠,包括LNG儲運企業等。

其中之一為同時挾氫能及LNG兩種清潔能源概念的中集安瑞科(03899.HK)。該公司除了涉及氫能制取及儲運等服務,同樣擁有LNG上游液化模塊,存儲及運輸設備等業務,為國內唯一一家圍繞天然氣實現全產業鏈布局的關鍵裝備製造商和工程服務商,直接受益於天然氣行業正面發展。而且在LNG接收站大型儲罐、LNG加氣站模塊化產品及CNG加氣站這三塊在國內市場佔有率均排名前三。面對國內天然氣需求升溫,國內產氣及海外進口天然氣增加,同樣利好公司儲運業務。

2020年,中國LNG出廠價格全國指數由9月中起持續上升,直至年底達到每噸6634元的高峰,累計升了約1.57倍;此後價格開始回落。直至今年,LNG指數比去年更早展開升浪,年中起已呈平穩向上趨勢,最新已升至接近每噸約6,000元的水平,離去年頂峰不遠同時,加上即將步入傳統需求旺季,價格甚至有可能突破去年高位。

值得留意的是,去年LNG指數升至每噸6000元以上時,中集安瑞科都交出不錯業績。隨着國內經濟快速增長,煤炭、天然氣和電力消費強勁,該公司今年上半年LNG低溫運輸車、LNG罐箱、LPG車和球罐等產品銷量上升,已帶動清潔能源分部的收益大幅同比上升48.7%。在下半年LNG價格有望進一步挑戰去年高位,整體燃氣需求平穩向上之際,該公司的營收還是具進一步增長空間。

在目前風雨飄搖的市况中,有強勁業績基本面支撑,未來增長能見度亦較高,此是否「龍穿鳳」之選,值得大家拭目以待。

請按此登錄後留言。未成為會員? 立即註冊