上半年的手機新品發佈大概要暫告一段落了,過去幾個月裏大廠們輪番上陣,保持着月月有新機時時有驚喜的節奏,消費者也收穫了一張長長的 5G 旗艦機遴選清單。

但與此同時,小廠商的存在感也越來越稀薄了。如今但凡走進線下手機賣場,佔據店內顯眼位置的永遠是「華米 OV 蘋」等幾家,小品牌們只能屈居一隅,連燈牌都黯淡幾分。

各個手機行業報告中體現的數據更是如此,能夠出現在榜單上的只有排在前面的幾家,位置已經固定多年未變,而剩下的品牌往往會被整合統計,放在「其他(Others)」一欄中。

小廠們逐漸被消費者遺忘,哪怕是它們並未真正消失。

留給「Others」們的市場還有多少?

中國手機市場的倒金字塔結構已經越來越明顯。早在 2017 年年底,TOP5 品牌就已經拿走了超過 80% 的市場份額,兩年多時間過去,這種情況不僅沒有扭轉,反而更甚。

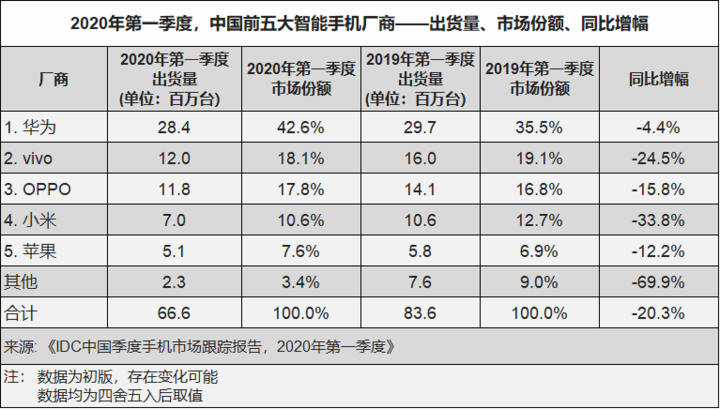

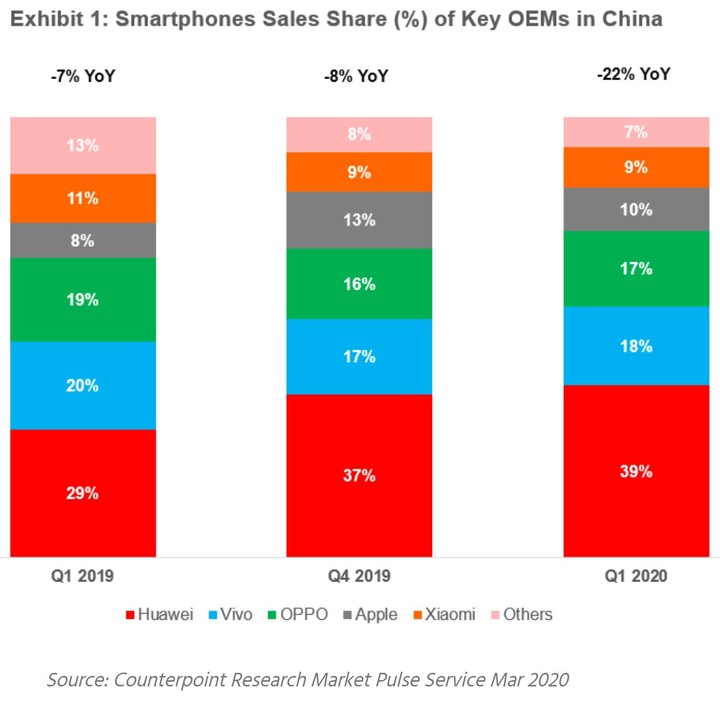

根據 IDC、Counterpoint 等多家分析機構的報告來看,至 2020 年第一季度,排名前五的手機廠商已經拿下了超過 90% 的市場。

哪怕是因為疫情的原因,今年一季度手機廠商的出貨量上都出現了同比下降,但數據上可以看到,排在前面的廠商市場份額變化並不大,反而是「Others」陣營的部分,已經從兩三年前的 10%-15% 萎縮到現在的 7-8%,個別報告給出的數字甚至不足 4% 。

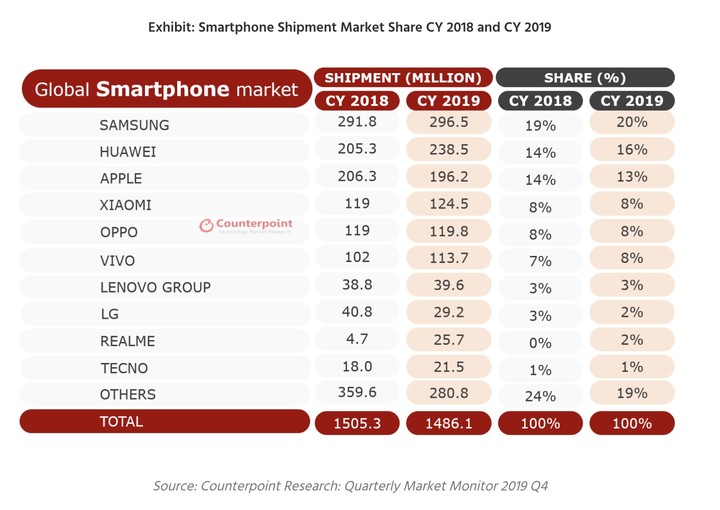

大廠和小廠之間的差距也越來越大。按照 Counterpoint 給出的 2019 年全球手機市場出貨量數據,目前僅有三星、蘋果、華為、小米、OPPO 和 vivo 這六家廠商,擁有年出貨量一億台以上的能力。

而排在後面的聯想、LG 等,數字高台跳水一般跌到了兩三千萬的水平,中間存在着巨大跨度差,卻也沒有任何一家廠商能成功躋身。

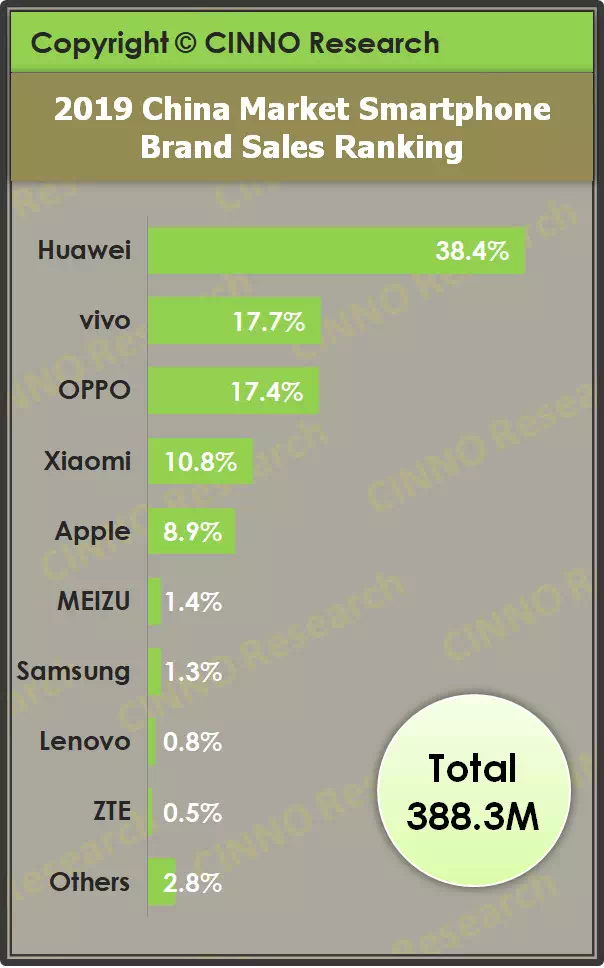

把範圍縮小至國內市場,按照 CINNO Research 給出的 2019 年數據,前三名華為(含榮耀)、vivo(含 IQOO)、OPPO(含 realme)的出貨總量,就已經佔據了總體的 73.6%。

而前 5 名和後面被歸類到「Others」陣營的廠商,同樣在佔比上有着巨大的差距,短時間內幾乎很難望其項背。

提及 5G,兩年前,我們曾説過 5G 會是小廠們不錯的突破口,但現階段來看,5G 除了帶來更快的網速,也帶來了更高的產品價格和套餐資費,加上疫情影響,距離真正的 5G 換機潮到來,仍需要一段時間。

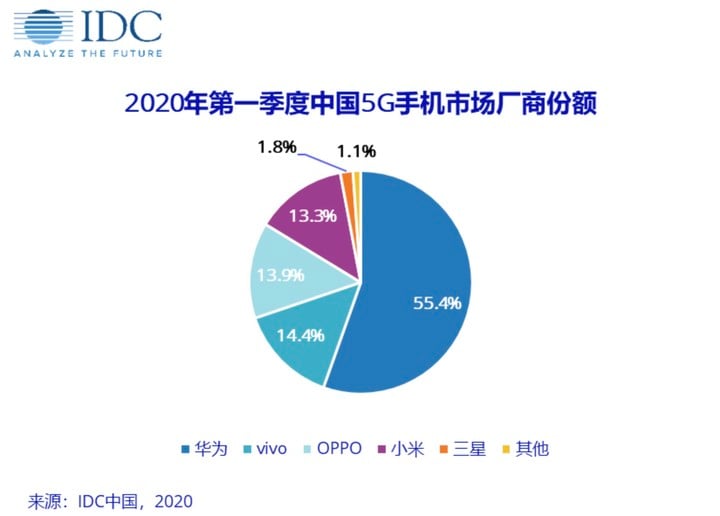

目前按照 IDC 的統計,光是華為一家,就在中國佔據了半數以上的 5G 手機份額,而 2-4 名也總計獲得了超過 40% 的市場,那些中小規模廠商上位的機會仍微乎其微。

大品牌的強勢,小廠們很難學得來

手機業已經變得高度成熟了,一個很明顯的現象是,現在手機公司做的產品,已經很難在外觀和配置上做出革新,各自的區別可能只在於品牌 logo 的不同。

但差異化依舊是產品最重要部分,事實上,排在市場前頭的幾家手機大廠多少還是能拿出一些自己的東西,發佈會上經常看到的「定製」、「首發」等字眼就是最好的印證,某種程度上也體現出它們對於供應鏈端的控制能力。

比如説過去主打營銷,不怎麼會談論參數的 OPPO 和 vivo,現在對新技術的運用也十分積極。vivo 在去年就選擇將瀑布屏進行了量產化,而 OPPO 也先後將潛望式拍照、120Hz 高刷屏以及 40W 無線充電等技術搬了上來,面向媒體的技術溝通會也在逐漸增多。

在差異化這件事上走得更遠的是華為。除了麒麟芯片,華為很早就在攝像頭上尋求和Sony定製設計,如今已經成為華為旗艦機中最重要的差異化賣點;而 EMUI 建立起的多設備協同生態,或是摺疊屏的量產,更是凸顯出它在生產、技術端的強勢。

押注新技術其實也是一次賭博,龐大的體量決定了大廠們擁有更多的試錯機會,可以讓它們在消費者市場進行屏幕指紋、瀑布屏、摺疊屏或潛望式攝像頭這樣的新技術試驗,看能否激發出新的用户需求。

但之於小廠,任何一次對新技術的貿然嘗試,都很可能會演變成自掘墳墓的行為。

體量上的優勢還不止於此。像高通芯片這種各家都能用上的新技術,依舊可以在與供應商的談判中獲得更大的話語權,比小廠們更早的拿到元器件或是拿到更足量的元器件,這種情況在業界並不少見。

拿小米 10 為例,雖然它並不是現在唯一一款搭載驍龍 865 芯片的旗艦手機,但較早的上市時間讓它取得了一定的市場先發優勢,並間接成為了今年新一批 5G 旗艦機的「對比參照物」。

就連 3999 元這個不那麼性價比的價格,也在之後的多輪競品價格對比後,顯現出了一定的合理性,讓消費者們觀望一番後回頭再多上幾眼。

而魅族,卻只能在最近才推出自家的 865 旗艦,上市時間比很多大廠都要晚,配置規格上卻差異不大,最終只能靠更低的定價來尋求競爭力;而聯想的摩托羅拉 Edge+ 新旗艦,則直接放棄了在中國地區上市的打算;至於像堅果手機,第一款 5G 手機很可能得等到今年下半年才會亮相。

可以説,在這樣一個比拼體量和技術力的市場,手機小廠們已經很難在供應鏈端圍繞新技術和大廠爭奪資源,想要在硬件上實現「彎道超車」,超越排名靠前的廠商,更是難上加難。

手機規模起不來,小廠們在進軍其它領域時也顯得心有餘而力不足。尤其是在現在火熱的 IoT 領域,大廠們可以去發展和手機產生強聯動的設備,比如智能手錶、TWS 耳機乃至是電視等產品,或者説和其它第三方家電品牌展開合作,進一步提高用户粘性。

相比之下,小廠們依舊會因人力或是資金的問題,無力承擔這樣的前期投入,單純依靠幾個充電頭,或是衣服包包手機殼等配件,僅僅只能用來維繫與核心粉絲的關係,卻很難對手機本身的銷量起到帶動和反哺作用。

小廠們的未來,也許不在於討好大眾

為了追求規模化的量產,幾家手機大廠採取的都是「大而廣」的策略,不僅產品線眾多,對高中低價位段也均有覆蓋。

但沒有一款產品可以討好所有人,那些無法被觸達的細分領域,便成為了現在小廠們的突破口。

近兩年經常被提及的遊戲手機就是一個例子,像是黑鯊、努比亞紅魔等一眾品牌,都先後深耕於這個市場,加上高通、聯發科等芯片廠商也都開始推出專門面向手機遊戲玩家的芯片,證明這塊市場確實存在着可觀的用户羣。

既然只需要面向這一個特定羣體,也就意味着遊戲手機們可以在產品和功能設計上放得更開。因此這兩個品牌的手機外觀都偏向硬朗,為了解決散熱問題,努比亞還將散熱風扇塞進了手機中,而黑鯊則選擇了中置主板的結構。

這種「劍走偏鋒」的嘗試,基本不太可能會出現在各方面都均衡發展的大眾旗艦手機上,這其實和早幾年專注自拍的女性手機十分類似,都是為了滿足小眾用户而做出設計上的取捨。

問題就在於,僅靠手機遊戲這個細分市場,能否支撐起兩三個品牌的持續發展和生存。

不過這些小廠也並非單打獨鬥,比如努比亞背後就有中興作為後盾,而黑鯊也和小米保持着緊密聯繫,這令它們免除了對元器件採購、產品調試乃至是生產售後等環節的顧慮,在供應鏈部分和大廠共享資源。

這種依託於大廠生存的小廠,也成為現在手機市場競爭的一個新趨勢。多數時候,它們深耕細分領域既是為了避開大廠的鋒芒,也能承接母品牌原本的受眾,讓母品牌更好地衝擊高端市場。

對細分領域用户的爭奪還體現在軟件上,一部分「Others」品牌也確實會把系統視為是產品的差異化,畢竟這也是「不一樣」的部分。

比如説魅族的 Flyme,堅果的 Smartisan OS,或是一加「氫 OS」,這些系統往往都帶有着強烈的品牌風格,並時常會做出一些有趣的功能點。

直至今天,依舊還有很多「死忠粉」會因這些定製系統而入手小廠品牌的手機,其它大廠想要撬動這部分堅守的用户,也談不上容易。

幾家獨大的市場終歸失了變數和趣味,但在殘酷的商業市場面前,絕對意義上的「小眾」確實很難生存下來。如何利用自己的差異化和獨特性,尋找到符合自己發展的空間,可能才是手機小廠們一直在苦苦思索的事情,誰能更早的找到這個答案,或許就會是下一個大廠了。

題圖來源:Yahoo

資料來源:愛範兒(ifanr)

請按此登錄後留言。未成為會員? 立即註冊