自 2020 年初在 CES 上看到索尼的 Vision-S 電動汽車之後,接下來,索尼造個飛機、做個潛艇甚至來個航天飛機,我都不再會覺得驚訝。

▲ 索尼 Vision-S. 圖片來自:索尼官網

不出所料,最近索尼真的打算做飛機了,啓動了 Airpeak 項目,高調進軍無人機市場。

如果説 Vision-S 暫時還停留在概念階段,那 Airpeak 項目的產品更接近「量產」,新品預計會在 2021 年春季推出。

Airpeak 的春季新品可能不僅是一款或者幾款無人機產品,而更接近於基於無人機的整套服務方案,據悉,索尼正在尋找該項目的專業合作伙伴,預計會在 2021 年春季一同公佈。

始於 2015 年

進軍「無人機」行業,索尼其實已醖釀很久。

最早在 2015 年,索尼就跟 ZMP 一同合資,成立了 AeroSense 自動無人機公司。於同年推出了兩款無人機原型設計,AS-VT01 和 AS-MC01。

▲ AeroSense 兩款主力無人機,多用於農業、勘測、運輸. 圖片來自:AeroSense 官網

ZMP 是日本一家機器人科技公司,主要開發生產自動導向車,如:無人叉車、物流機器人、自動移動技術等。

AS-MC01 跟我們常見的民用級產品類似,四旋翼傳統結構,可掛載索尼 QX30 影像系統,以無線形式傳輸數據。而 AS-VT01 是一種固定翼無人機,擁有 169km 的最高時速,2 小時續航,以及 20kg 的負載能力。

AeroSense 的產品基本上是結合了索尼的影像系統、傳感器、網絡技術和 ZMP 的自動移動技術,也就是説,AeroSense 的這兩款產品的設計初衷就是針對商業,且無人機基於自主飛行,無需專業飛手,靠賣服務賣成套解決方案,並非針對民用市場。

▲ 掛載 GCZ03 雲台的無人機,支持 30 倍光學變焦. 圖片來自:AeroSense 官網

幾年時間內,索尼針對 AeroSense 的無人機開發出了 UMC-R10C 掛載相機,APS-C 畫幅,E 卡口,2000 萬像素,有些類似 A6x00 系列。只不過 AeroSense 貌似現在還未能給 R10C 開發出一套雲台系統,因而 R10C 好像只能以固定角度掛載在無人機上採集圖像。

大概率是因為 APS-C 尺寸的傳感器太大,難以將三軸雲台的體積縮小至適合無人機掛載,因而在 AS-MC03-W2 型上重新設計了一款 AS-GCZ03 的雲台相機。

即使面向商業市場,AeroSense 的無人機性能橫向對比來看(對比大疆),着實有點一般,索尼這邊提供的影像、圖傳等技術似乎也沒有做到很驚豔的地步。

也許是 AeroSense 的無人機性能足以應對商業市場需求,亦或索尼是在為自己的 Airpeak 項目保留實力。

Airpeak:民商兩手抓

索尼對外公佈的 Airpeak 項目細節不多,官網上的信息更多是這個項目的願景:

- Airpeak 將致力於通過在無人機領域應用成像 / 傳感技術、以及 3R 技術(Reality 真實、Real-time 實時和 Remote 遠程),推動創新。

- Airpeak 將最大幅度激發視頻創作者的創造力,推動娛樂行業進一步發展。

官方給 Airpeak 項目的描述較為宏觀,更多是戰略層面,但放眼到產品上,還是比較籠統和模糊的。

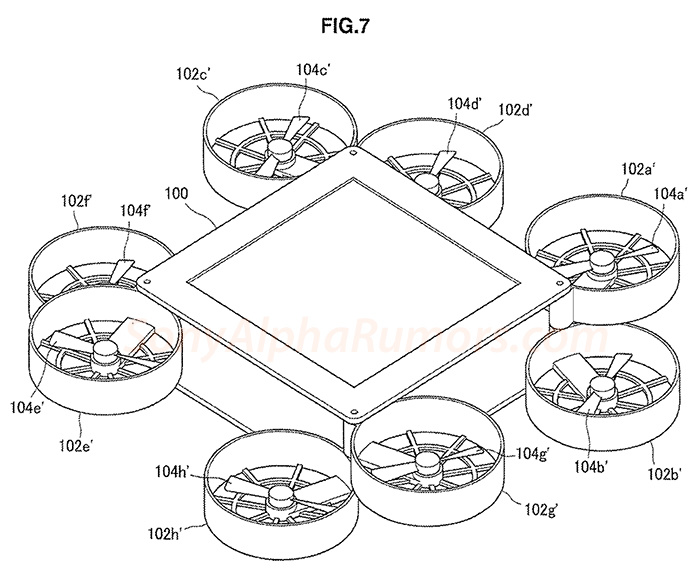

▲ 索尼可摺疊無人機專利,最多可支持八軸摺疊.

面向娛樂產業和視頻創造者,看出索尼的野心還是很大,準備民用和商業兩手抓。

商業上,已有 AeroSense 做模板,進軍農業、勘測,同時還有索尼在影視行業的背書,進入影視行業也不算難事。

去年,索尼申請了一份無人機的專利,描述了一種可以摺疊的無人機,它機頂配備有可拆卸的觸摸屏,且無人機的相機部分搭載了 Alpha 微單傳感器的對焦技術,並支持手勢操控。無論是形態,還是功能上,這則專利中的無人機更傾向面對個人。

▲ 專利中顯示索尼無人機支持手勢操控.

從專利看,雖然索尼的無人機會配備微單技術,但想要做到有市場競爭力還需優秀的飛控、穩定的圖傳以及平穩的飛行性能,這些暫時無從知曉。若僅以 AeroSense 官網的產品作為參考的話,那索尼與大疆之間還有着比較大的差距。

一片坦途的無人機市場

無人機主要分為飛行器和相機系統,飛行器包括飛控、圖傳遙控、動力性能、自主避障等,相機系統則是雲台和相機。

無人機行業的歷史並不長,也就十幾年的時間,讓大疆成為這個行業的領頭羊。大疆幾乎壟斷了當下的消費級無人機市場,佔據了近 80% 的市場份額。

在無人機的核心性能上,大疆以雲台、航拍相機和圖傳技術起家,並率先引領了民用多旋翼無人機的普及,並通過產品力和營銷策略擊敗美國巨頭 3D Robotics、GoPro,最終壟斷全球無人機市場。

一家獨大,是當今無人機市場的主旋律,索尼進軍無人機市場,光靠影像系統顯然是無法成為「殺手鐧」。

既然沒有十足的把握,為何要一頭扎入無人機市場?

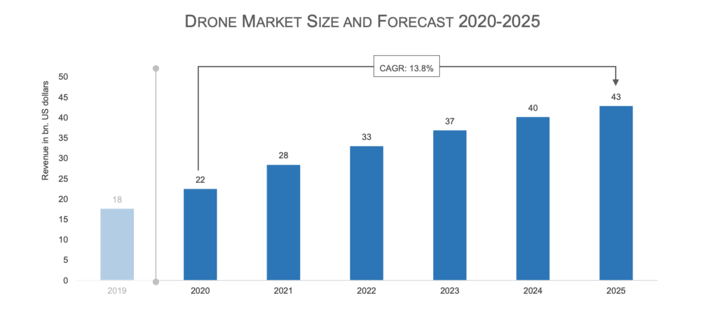

一是看好無人機市場未來的規模。根據德國無人機研究公司 Drone Industry Insights 發佈的無人機市場報告顯示,2019 年全球無人機市場規模為 190 億美元,預計到 2025 年,則會達到 428 億美元。

尤其受新冠疫情影響頗深的倉儲、運輸等行業,無人機的需求愈發高漲,未來幾年內,無人機會在這些領域獲得較大的增長。

二是由於日本和一些國家地區的政策,對索尼來説是一則較大的機遇。

2019 年日經新聞報道,為了防止泄露機密信息,日本海上保安廳計劃從 2020 年起,追加一筆替換中國製造無人機的預算,追隨「老大哥」美國的腳步,停止購買和使用中國無人機。

「醉翁之意不在酒」,日本這樣做的目的更多的是想要保護自家無人機企業的發展,日本的無人機市場同樣在不斷擴張,尤其以農業用無人機為甚。

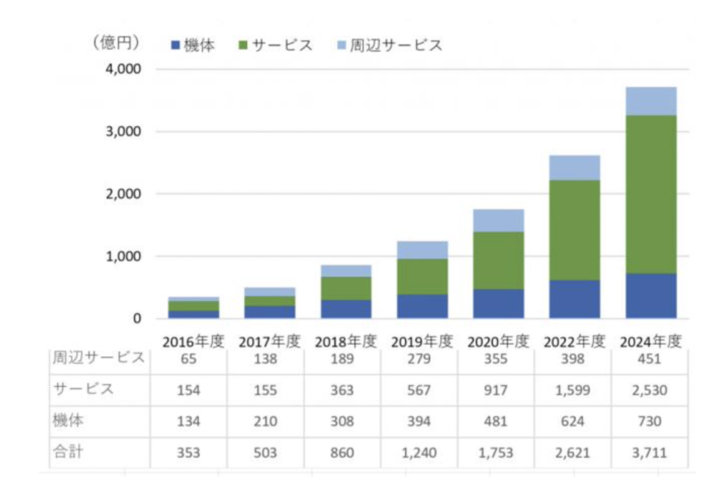

根據 Impress 預測,到 2024 年日本無人機市場將會達到 3711 億日元,約為 2017 年的 7 倍,其中無人機設備市場會達到 730 億日元(約為 2017 年的 3.5 倍),服務市場達到 2530 億日元(約為 2017 年的 16 倍),周邊服務市場達到 451 億日元(約為 2017 年的 3.3 倍)。

也就是説,索尼 Airpeak 無人機項目,即使無法順利打開國際市場的情況下,也可以填補日本國內的市場空白,大膽點説,甚至可以輸出給美國,何樂而不為?

「菜鳥」索尼的挑戰

外部政策和市場利好僅是開了一扇門,能否站住腳,還是要看索尼自身。

前文不止一次的表示,現階段索尼最大最大的優勢就是影像系統,背靠索尼半導體,傳感器在硬實力上完全不必擔心。在 AeroSense 推出的無人機上,索尼已針對性的推出了 R10C 相機和 GCZ03 雲台相機,前者有 APS-C 畫幅且支持更換鏡頭,後者則擁有 30 倍光學變焦。

▲ 索尼 Alpha 7 Mark III 迷宮般的菜單. 圖片來自:The Verge

不過,在軟件層面,索尼就不算是一個頗具實力的企業,如索尼 Alpha 的相機產品,大家對其軟件系統抱怨頗多,比如菜單設計繁複不合理,人機交互太差以及翻譯的不準確等。

而在無人機上,尤其是民用級,軟件的體驗所佔的權重更大,畢竟無人機的操控、拍攝參數的調節只能依靠軟件層面,如果軟件設計的不夠人性化,會極大的打消創作的熱情。

其他諸如飛控、飛行性能、圖傳等,索尼這邊並沒有可參考的產品。假如只做個「娛樂」性的對比的話,我們可以將眼光放到跟索尼投資的 AeroSense 最新的行業級無人機產品 AS-MC03-T,而作為參考對象就選擇大疆的 Mavic 2。

這兩款無人機用途、體積、重量均不相同,因而對於抗風性能、續航、載物能力暫不對比。我們看一下它們的圖傳和飛行性能,以官網公佈的數據為準,Mavic 2 圖傳採用了 OcuSync 2.0,最高可支持 10km 1080p(FCC 標準),如果以 SRCC 標準,則最遠的圖傳距離為 6km。而 AeroSense 的 MC03-T 則是 500m,在擴展的狀態下為 5km。最快飛行速度分別是 Mavic 的 72km/h 對比 AeroSense 的 54km/h。

與大疆目前民用級無人機對比 (年輕人要講武德,專業級的經緯就不比了),可以看出 AeroSense 的行業無人機平台的弱項在圖傳與飛行性能上,這與之前的猜測一致。

拋開產品層面,索尼 Airpeak 項目將會面向的「娛樂業」,是索尼三大支柱產業,Airpeak 項目向影視業界內推進有種水到渠成的勢頭。

▲ 索尼與 AeroSense 在 2015 年一同推出的 VTOL 商用原型機.

前後來看,索尼為 Airpeak 項目鋪墊了一些時日,產品層面與 ZMP 合作推出了 AeroSense 自動無人機公司,在影視行業內也將會有足夠的資源支持,同時由於一些政策原因,無人機市場也會出現較大的空白,這都是機遇。

在索尼公佈 Airpeak 項目之後,不少朋友寄予厚望,表示「希望索尼的加入,能逼出最好的大疆」。但於我來説,尚屬「無人機菜鳥」的索尼,能否成為巨頭沒有那麼重要,我只是希望它的無人機能成為我們選購無人機時的一個新選擇。

資料來源:愛範兒(ifanr)

請按此登錄後留言。未成為會員? 立即註冊